行业资讯

半导体封测设备行业深度研究——产业市场规模

22-04-21 10:31:02 来源:未来智库

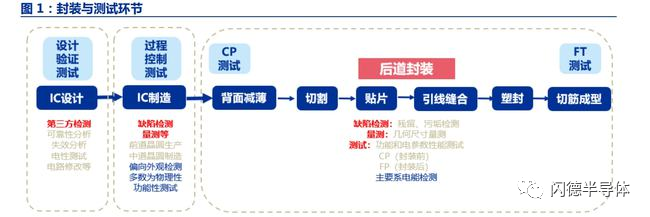

封装测试属于芯片制造的后道工序,主要是将晶圆厂完成的晶圆片切割成裸片,自行封装和测试,最后输出芯片成品给芯片设计公司。产业链横向来看,封测是我国在半导体全球市场份额较高的一个环节。封测厂商也需要投资大量的专用设备,一般占半导体设备整体市场的 15%。后道工厂的资本和研发投入虽然相对于前道晶圆厂较小,但先进工艺也需大量专用设备和工艺支持。

IC 封测分为封装与测试两个环节:(1)封装环节将集成电路与引线框架上的集成电路 焊盘与引脚相连接以达到稳定驱动集成电路的目的,并使用料保护集成电路免受外部 环境的损伤;(2)广义的半导体测试工艺贯穿集成电路设计、制造、封测三大过程,是提高集成电路制造水平的关键工序之一。封测环节的测试工艺特指后道检测中的晶圆检测(CP) 及成品检测(FT)。

中国大陆封测行业已进入第一梯队。封装和测试工厂主要建立在中国大陆和中国台湾地区, 其他一些新封测工厂设施基地大多设置在东南亚等人力成本较低区域。

产业链横向对比看封测为我国在半导体行业中全球市场份额较高, 2019 年中国 OSAT 厂商合计拥有全球 38%的市场份额,且这些厂商已经展开了全球化 ,超过 30%的制造设施都新建在中国之外。

根据 SEMI 数据,2020 全球半导体设备市场规模约 712 亿美元,同比增 长 19.2%,其中前中道晶圆制造设备 613 亿美元,占比 86.1%。

制造三类主设备光刻、 刻蚀、薄膜沉积占比最高,合计市场规模 70%;除此之外工艺过程量检测设备也是质量 监测的关键,占前中道投资比重约 13%;其他设备占比相对较小。

2020 年全球后道封装测试设备市场规模约为 98.6 亿美元,同比增长 24.9%,合计占半导体设备支出比重约 14%, 在所有地区均强劲增长,其中封装设备 38.5 亿美元,后道测试设备 60.1 亿美元。

据 SEMI 预测,2021 及 2022 年全球半导体设备市场规模将达 953/1013 亿美元,后 道设备市场规模预计将达到 135.9/144.2 亿美元,同比增长 38%/6%;其中封装设备 21/22 年为 60.1/63.9 亿美元,同比增长 56.1%/6.1%,测试设备为 75.8/80.3 亿美元,同比增长 26.3%/5.9%。

根据 VLSI 数据,2020 年全球营收规模前 15 大半导体设备商中测试设备和封装设备厂商占据三分之一,其营收规模也较为可观,包括前道过程检测龙头科天和日立高新,后道测试双寡头爱德万和泰瑞达,封装设备龙头 ASMPT。

测试设备厂商毛利率高,盈利能力也较强。毛利率来看,科天 2020 年以 57.81%的毛 利率位列第一,要高于排名前四的半导体设备商;后道测试的泰瑞达、爱德万紧随其后, 毛利率分别为 57.21%、56.72%;封测设备厂商 ASMPT 和前道设备接近;日立高新主要 因包含其他业务不做比较。

净利率方面,泰瑞达、爱德万、科天则位于中游,泰瑞达 2020 年以 25.12%的净利率居前,科天、爱德万则比较接近,分别为 20.96%、19.4%。

封测行业投资呈现一定程度周期性。封测行业营收呈现一定程度周期性,2019 以来随 半导体景气度提升而复苏,作为半导体加工的最后一个重要环节,其封测出片量与半导体 晶圆的出货量变化趋势保持一致,因此受半导体整体周期性的影响,封测行业也存在着较为明显的周期特性。

2018 年后期受半导体整体周期下行影响,封测行业增速放缓。2019 年二季度起,随着半导体景气度回升,封测行业也明显回暖。后疫情时期,中国内地半导体封测行业的景气度回升高于全球平均水平,这一趋势预计将在未来两年持续。

半导体产业景气周期仍处于上行通道,封测行业迎来资本开支大年,设备商将明显受益。截止 3Q21,国内多家封测大厂已计划募集资金进行扩产,其中长电科技 2020 年扩产 项目募资 50 亿元;通富微电 2020 年已定增募资 32.71 亿元,扩产项目规划总投资 44 亿元,21 年再次拟定增募资 55 亿元,华天科技已定增募资 51 亿元,用于天水、西安、昆山、 南京四地工厂产能扩张;晶方科技定增募资 10.29 亿元(拟定增 14 亿),用于扩产 12 英 寸 TSV 产能。

封装测试已成为我国半导体产业链中最具国际竞争力的环节,行业景气度持续带来封装测试设备强劲市场需求。

资讯源于未来智库